27/02/2019

Se você, trabalhador, achou muito a obrigatoriedade de 65 anos (homens) e 62 (mulheres) para se aposentar, ainda não leu a íntegra da proposta de Bolsonaro que prevê o aumento da idade mínima a cada 4 A crueldade do governo de Jair Bolsonaro (PSL) e sua equipe econômica não tem limite. Além de penalizar a classe trabalhadora com o fim da aposentadoria por tempo de contribuição e a obrigatoriedade da idade mínima de 65 anos para os homens e 62 anos para as mulheres se aposentarem recebendo menos, a reforma da Previdência de Bolsonaro estabelece que a idade mínima para se aposentar aumentará a cada quatro anos. A Proposta de Emenda à Constituição, a PEC da reforma, prevê que a idade mínima aumentará em 2024 e, depois, subirá novamente a cada quatro anos, sempre que o Instituto Brasileiro de Geografia e Estatística (IBGE) confirmar aumento da expectativa de vida dos brasileiros. O cálculo será feito numa proporção de 75% do aumento da sobrevida. Por exemplo, se em 2024 a expectativa de vida do brasileiro aumentar em um ano, a idade mínima subirá nove meses (75% de um ano). Na prática, a reforma tira uma garantia constitucional dos trabalhadores e deixa nas mãos dos governos a decisão sobre o futuro da aposentadoria. Para o advogado trabalhista Eymard Loguercio, essa mudança, que ele chama de “desconstitucionalização”, torna as regras de acesso à Previdência Social uma política de governo e não mais uma política de Estado, com direitos garantidos pela Constituição Federal do país como é atualmente. É a desregulamentação praticamente total. E o que restará para a geração futura, que entrará amanhã no mercado de trabalho, será a capitalização e ficar na dependência das futuras leis complementares do governo – Eymard Loguércio O advogado explica que o aumento da idade mínima não ocorrerá automaticamente. O governo tem de encaminhar uma lei complementar, que deverá regulamentar os aumentos futuros na idade mínima para a aposentadoria a cada quatro anos. “Em outras palavras, essa mudança passa a dar cada vez mais poder de legislação ao governo, que poderá mexer nas regras de acesso à Previdência por meio de leis complementares”, diz Eymard. É o que avalia também o analista político e assessor legislativo do Departamento Intersindical de Assessoria Parlamentar (Diap), Neuriberg Dias. Segundo ele, o texto da proposta de Bolsonaro dá ao Executivo um poder maior de legislar e dar a palavra final sobre questões relativas à Seguridade Social. “A proposta do governo pega a parte estrutural do sistema [de Seguridade Social] e propõe que essa parte seja legislada abaixo do que prevê a Constituição, pois boa parte dos temas precisará ter uma lei específica, cada uma com uma tramitação...

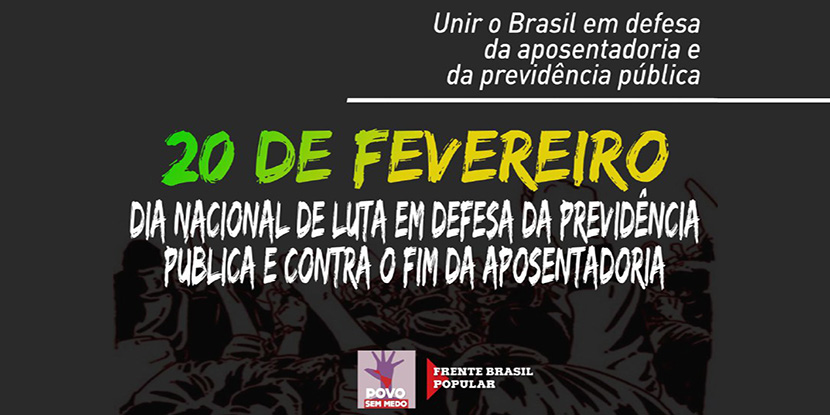

19/02/2019

Frentes Brasil Popular e Povo Sem Medo se somam à luta da CUT e demais centrais sindicais contra a reforma da Previdência de Bolsonaro que vai dificultar o acesso à aposentadoria e reduzir valor dos benefícios As frentes Brasil Popular e Povo Sem Medo divulgaram na sexta-feira (15) uma nota conjunta de adesão ao Dia Nacional de luta em defesa da previdência pública e contra o fim da aposentadoria e confirmaram participação na Assembleia Nacional da Classe Trabalhadora, na Praça da Sé, em São Paulo, nesta quarta-feira (20), a partir das 10h. Os movimentos sociais que constroem as duas frentes avaliam que a reforma da Previdência de Jair Bolsonaro (PSL) e Paulo Guedes (ministro da Economia) é pior do que a do ilegítimo Michel Temer (MDB) e ameaça o futuro de toda a população brasileira. Por isso, a luta contra a reforma exige maior unidade daqueles que se comprometem com a defesa dos direitos da classe trabalhadora. Para Josué Rocha, da Coordenação do Movimento dos Trabalhadores Sem Teto (MTST) e da Frente Povo Sem Medo (FPSM), “o dia 20 de fevereiro dá início a uma jornada de resistência que os movimentos sociais e as centrais sindicais vão enfrentar em 2019. A unidade nesse momento é fundamental se quisermos derrotar a reforma da Previdência”. A proposta que o governo vai apresentar, também no próximo dia 20, ao país e ao Congresso Nacional, não afeta apenas as aposentadorias, mas todas as políticas de proteção e assistência social, a chamada seguridade social. Programas como o Benefício de Prestação Continuada – BPC que atendem pessoas com deficiência e idosos em situação de pobreza podem ser desvinculados do salário mínimo, o que permitirá a redução no valor dos benefícios perdendo sua eficácia em garantir a sobrevivência de quem já não pode mais trabalhar. “Para nós que atuamos nas periferias, com uma população que sofre com o desemprego ou que está no trabalho informal, esses programas são, muitas vezes, a diferença entre ter ou não a comida na mesa ou um teto pra morar”, diz Raimundo Bomfim, da Central de Movimentos Populares (CMP) e da Frente Brasil Popular. “Por isso estamos todos comprometidos com a luta contra essa reforma que pode empurrar milhões de pessoas para a pobreza”, afirma. A Secretária de Relação com os Movimentos Sociais da CUT, Janeslei Albuquerque, lembra que as frentes foram criadas para promover a unidade da esquerda na luta contra o golpe e na defesa dos direitos da classe trabalhadora. “Agora, com o governo Bolsonaro, estamos desafiados a fortalecer essa unidade para enfrentar não só a reforma da Previdência, mas todas as medidas que ameaçam os direitos e significam o retrocesso em relação às liberdades democráticas e aos princípios...

19/02/2019

Regime de capitalização pode levar à falência do INSS, que paga quase 70% das aposentadorias no Brasil; seguridade social também corre perigo. Projeto de “reforma” deve ser apresentado nesta quarta A proposta de “reforma” da Previdência do governo Jair Bolsonaro deve ser anunciada nesta quarta-feira (20). No mesmo dia, as centrais CUT, CTB, Força Sindical, Intersindical, CSP-Conlutas, CGTB, CSB e Nova Central farão uma assembleia unificada dos trabalhadores na Praça da Sé, em São Paulo, para construir ações de resistência à reforma. Caso o regime de capitalização pretendido pelo ministro da Economia, Paulo Guedes, seja realmente aprovado, quem já está aposentado também corre riscos. Esse regime, em que cada trabalhador é responsável por poupar para sua aposentadoria, poderia resultar na total falta de recursos para o INSS. “A capitalização não determina esse tipo de contribuição e vai desidratar a Previdência pública. Isso ameaça, sim, quem já está aposentado”, afirma a economista Patricia Pelatieri, do Dieese. O Regime Geral da Previdência (RGPS) foi responsável por 93,5% dos benefícios concedidos em 2017. Desse total, 68,4% correspondem a aposentadorias do INSS. “Essa reforma casa com a Medida Provisória 871, que trata da revisão de todos os benefícios, e abre a possibilidade de revisar qualquer coisa que o Ministério da Economia considere suspeito”, critica a coordenadora de pesquisa do Dieese. A MP 871 está em vigor desde 18 de janeiro, e mira auxílios-doença e aposentadorias por invalidez, pensões por morte, aposentadoria do trabalhador rural, auxílios-reclusão, auxílio-acidente, Benefício de Prestação Continuada (BPC) pago aos idosos carentes e a pessoas com deficiência. Se a reforma passar da maneira como vem sendo ventilada pelo governo Bolsonaro, será o caminho para o fim dessa Previdência pública e da seguridade social, avalia a economista. “É um mercado muito cobiçado para os vendedores de previdência privada.” Patrícia lembra que em nenhum país do mundo o regime de capitalização da Previdência deu certo. “O custo de migração é muito alto e o trabalhador, quando aposenta, acaba tendo menos que a renda mínima para sobreviver”, relata. “No fim, o Estado acaba tendo de voltar a contribuir. Ou seja, só o sistema financeiro ganha por gerir esse mercado milionário de venda de planos privados de previdência ou para administrar a capitalização.” O horror da capitalização no Chile e no México Implantado no Chile nos anos 1980, durante o governo do ditador Augusto Pinochet – como qual o economista Paulo Guedes colaborou –, o regime de capitalização da Previdência levou ao empobrecimento dos aposentados do país. O índice de suicídio entre idosos chilenos é um dos maiores do mundo. Nove em cada dez aposentados chilenos recebem o equivalente a menos de 60% do salário mínimo local. Longe dos 70% preconizados pelos idealizadores do programa de capitalização, a aposentadoria média dos chilenos corresponde a...

05/02/2019

Mulheres e homens serão obrigados a trabalhar até os 65 anos – muitos morrerão antes de conseguir se aposentar. Quem viver mais terá de trabalhar 40 anos para conseguir receber 100% do benefício A minuta da Proposta de Emenda à Constituição (PEC) de reforma da Previdência que o governo de Jair Bolsonaro (PSL) deve enviar ao Congresso Nacional este mês é pior do que a do ilegítimo Michel Temer (MDB). O texto da PEC, obtido pelo Estadão/Broadcast, prevê a obrigatoriedade de idade mínima de 65 anos para homens e mulheres se aposentarem. A proposta que Temer tinha encaminhado previa idade mínima de 65 anos para homens e 62 anos para mulheres. A PEC de Bolsonaro prevê, ainda, quem quiser receber 100% do benefício terá de trabalhar 40 anos e cria um sistema de capitalização, de “caráter obrigatório”. A capitalização da Previdência é uma espécie de poupança que os trabalhadores serão obrigados a fazer. Eles terão de abrir uma conta individual para depositar um percentual do salário todos os meses para bancar seus benefícios no futuro. Adotado no Chile durante a ditadura militar, a capitalização da Previdência levou aposentados à miséria. Atualmente, há duas formas de se aposentar no Brasil: 1) por idade, com a exigência de ter 65 anos (homens) e 60 anos (mulheres), com no mínimo 15 anos de contribuição; ou, 2) por tempo de contribuição, quando não se exige idade mínima, mas são necessários 35 anos (homens) e 30 anos (mulheres) de pagamentos ao INSS. A reforma que deve ser enviada pelo governo Bolsonaro até o fim do mês ao Congresso acaba com a possibilidade de se aposentar por tempo de contribuição. 40 anos contribuindo O texto obtido pelo Estadão/Broadcast – e confirmado pela agência de notícias com duas fontes da equipe econômica – propõe que o tempo mínimo para se aposentar pelo INSS será de 20 anos, com o recebimento de 60% do benefício. A cada ano a mais, acrescentará dois pontos porcentuais até chegar a 100% do benefício com 40 anos. No regime dos servidores públicos, a contribuição mínima será começará com 25 anos e para ter direito a 100% do benefício também serão necessários 40 anos. Capitalização Os trabalhadores poderão usar parte do Fundo de Garantia do Tempo de Serviço (FGTS), caso queiram, para complementar a contribuição, sem prejuízo de outras fontes adicionais de contribuições patronais e do trabalhador. Será vedada a transferência de recursos públicos para esse novo sistema, diz a proposta preliminar. A gestão desse novo sistema será feita por entidades de previdência públicas e privadas, habilitadas pelo governo. O trabalhador poderá escolher a entidade que vai gerir esses recursos e poderá optar pela portabilidade a qualquer momento sem nenhum custo....

17/09/2018

Cinco candidatos à Presidência defendem sistema adotado no Chile, que já provou, depois de mais de três décadas, que não deu certo, especialmente para os cidadãos que mais precisam Cinco candidatos à Presidência estão defendendo que a Previdência Social passe a adotar o modelo de capitalização. Em linhas gerais, os candidatos afirmam que a capitalização resolveria os problemas de financiamento do sistema e garantiria aposentadorias mais justas no futuro. Porém, um exemplo de capitalização da previdência pública muito próximo a nós, o do Chile, provou depois de mais de três décadas que não deu certo, especialmente para os cidadãos que mais precisam dele. Lá, 91% dos aposentados recebem em média R$ 694, menos do que o salário mínimo vigente no Chile. É uma situação mais precária do que a brasileira, em que 68% dos aposentados ganham pelo menos o salário mínimo local, que é R$ 954. Os candidatos que defendem por escrito a capitalização, em seus programas de governo, são Jair Bolsonaro, Marina Silva, Ciro Gomes e Álvaro Dias. Geraldo Alckmin, cujo programa não detalha nenhuma de suas propostas, já defendeu a ideia em entrevistas. Outras candidaturas, egressas do sistema financeiro – como a do MDB e a do Novo -, embora não explicitem esse ponto, defendem privatização de tudo o que for possível. É fácil supor, portanto, que a capitalização da Previdência, ou mesmo sua entrega total a empresas privadas, esteja em seus planos. Mas as baixas aposentadorias não são o único problema. A situação é pior se imaginarmos que, quando o governo chileno fez a reforma da previdência, prometeu que as pessoas ganhariam mais e que o dinheiro investido ainda ajudaria o país a investir mais em programas de desenvolvimento econômico e políticas sociais. Isso também não ocorreu. Capitalização e especulação Pelo modelo de capitalização, uma parte ou a totalidade das contribuições de cada trabalhador ou trabalhadora é aplicado no sistema financeiro, para render juros e correção. Algo como já é feito atualmente pelos planos de previdência complementar abertos, compostos por contas individuais administradas por bancos, ou pelos planos fechados, criados para atender trabalhadores de determinada empresa, como o Previ (Banco do Brasil) ou Petros (Petrobras), por exemplo. Caso a proposta se tornasse realidade, seria preciso definir quanto de cada contribuição seria aplicado. E, principalmente, quem cuidaria dessa aplicação financeira: bancos privados ou entidades públicas criadas para essa finalidade? Não importa qual setor fosse responsável pela capitalização – privado ou público – uma das promessas já nasceria manca: a promessa de investimentos que gerariam maior desenvolvimento econômico a partir de projetos produtivos. Com base no que já ocorre atualmente, os planos de previdência complementar existentes -abertos ou fechados – aplicam na especulação financeira a maior parte do...